手形・小切手は2026年度末に廃止! 対応準備は待ったなし

2026年度末までに従来の手形・小切手が廃止されるのをご存知でしょうか?

紙の手形・小切手は、長年にわたり、企業間の資金のやりとりにおいて重要な役割を担ってきました。しかしながら、社会のデジタル化が急速に進む中、紙の手形・小切手は、企業の生産性や金融機関における決済の効率等の阻害要因となっています。そこで政府、産業界、銀行界など官民全体で検討が行われ、あと戻りは考えられない社会のデジタライゼーションのひとつとして、2026年度末までに従来の手形・小切手が廃止される事となりました。手形・小切手を利用してきた企業は電子化どう進めるべきなのでしょうか。今回はこれについて説明します。

<目次>

・手形・小切手の廃止理由は?

・手形・小切手を電子化するメリットとは?

・電子記録債権とは?

・手形・小切手の電子化は今すぐ取り組むべき課題

手形・小切手の廃止理由は?

政府は2017年に発表された「未来投資戦略2017」の中で手形・小切手の電子化を推進することを宣言しました。この戦略の閣議決定を受け、全国銀行協会などは「手形・小切手機能の『全面的な電子化』に関する検討会」を開始、「2026年度末までに全国手形交換所における手形(約束手形・為替手形)・小切手の交換枚数をゼロとする」と最終目標を定め廃止される事となりました。紙の手形・小切手の代わりに「電子記録債権」が代替策となりますが、これはどのようなものなのでしょう。

政府は2017年に発表された「未来投資戦略2017」の中で手形・小切手の電子化を推進することを宣言しました。この戦略の閣議決定を受け、全国銀行協会などは「手形・小切手機能の『全面的な電子化』に関する検討会」を開始、「2026年度末までに全国手形交換所における手形(約束手形・為替手形)・小切手の交換枚数をゼロとする」と最終目標を定め廃止される事となりました。紙の手形・小切手の代わりに「電子記録債権」が代替策となりますが、これはどのようなものなのでしょう。

手形・小切手を電子化するメリットとは?

まず、手形・小切手を電子化するメリットを考えてみましょう。これには「担当者の労力」「コスト」「安全性」の3つの面があります。

担当者の労力が軽減される

・手形・小切手を銀行窓口まで持って行く手間がなくなる

・手形・小切手を銀行窓口まで持って行く手間がなくなる

・手形帳・小切手帳への記入、チェックライター操作などの発行の手間がなくなる

・手形・小切手の郵送作業がなくなる

コスト削減が可能

・手形・小切手の郵送費、領収書郵送費が必要ない

・手形・小切手の郵送費、領収書郵送費が必要ない

・用紙交付手数料、取立手数料、手形印紙代、領収書印紙代が必要ない

安全性が高まる

・手形・小切手の紛失/盗難/汚損の心配がない

・手形・小切手の紛失/盗難/汚損の心配がない

・手形の支払い期日を失念することがない(電子化により期日に自動入金される)

このように多くのメリットがあり、社会全体での経済効果を推計した結果(2023年6月の産業界における手形・小切手の利用実態等に関する調査最終報告書/全国銀行協会)では、紙の手形・小切手利用にかかわる年間コストが1,008億円なのに対し、電子化を行った場合は609億円になると推計され、年間コストは401億円削減(約60%の削減)できると見込まれます。この数字は単に削減されたコストの合計ではなく、電子化によって増えるコストも含めて推計したものです(インターネットバンキング/ファームバンキングの利用と、手形に代わる電子記録債権の利用が想定されています)。

しかし、これからインターネットバンキング/ファームバンキングに取り組む企業の場合には、そのためのPCやネットワークの準備、銀行のインターネットバンキング/ファームバンキングサービス契約や電子記録債権利用の契約・セットアップが必要です。どのような準備が必要なのかは取引先銀行と相談するのが一番ですが、業務の電子化が遅れている企業では、インターネットバンキング/ファームバンキングを利用するためのIT系の教育コストや期間、PCやネットワ ークのメンテナンス、業務フローの見直し/作業ルールやマニュアルなどの整備が必要です。そこで、社内の実務担当者と電子化担当者の間で十分な知識の共有と意思疎通をしっかり行って予算を立てておくことをお勧めいたします。

ークのメンテナンス、業務フローの見直し/作業ルールやマニュアルなどの整備が必要です。そこで、社内の実務担当者と電子化担当者の間で十分な知識の共有と意思疎通をしっかり行って予算を立てておくことをお勧めいたします。

電子記録債権とは?

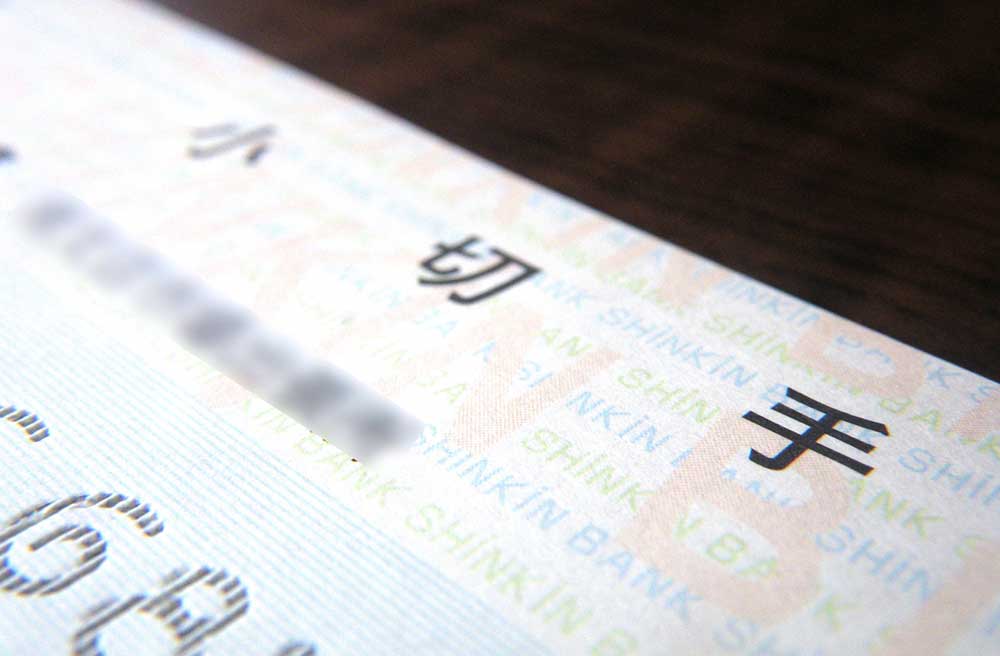

電子再建記録機関の役割:全国銀行協会の電子債権記録機関 全銀電子債権ネットワーク でんさいネット公式HPより引用

「電子記録債権」とは、紙の手形の利用の問題点を電子化で解消する仕組みです。手形と同様に利用できますが、紙のような現物はなく、金融庁が指定する「電子債権記録機関」に情報を送信して記録原簿に債権記録をすることで効力を発揮します。電子債権記録機関は現在5機関が指定されていますが、そこに記録された情報により、支払いが行われ、また譲渡(分割譲渡も含む)も可能になります。

電子記録債権の利用では、そもそも現物の紙が存在しないので紛失・盗難・汚損は起きませんし、郵送の場合の封入ミスなども起きず、災害時でも安心です。支払期日には自動入金されるので、期日を失念してしまっても入金は無事に行われます。また手形同様に譲渡できますし、手形では無理だった金額を分割しての譲渡も可能になります。

手形・小切手の電子化は今すぐ取り組むべき課題

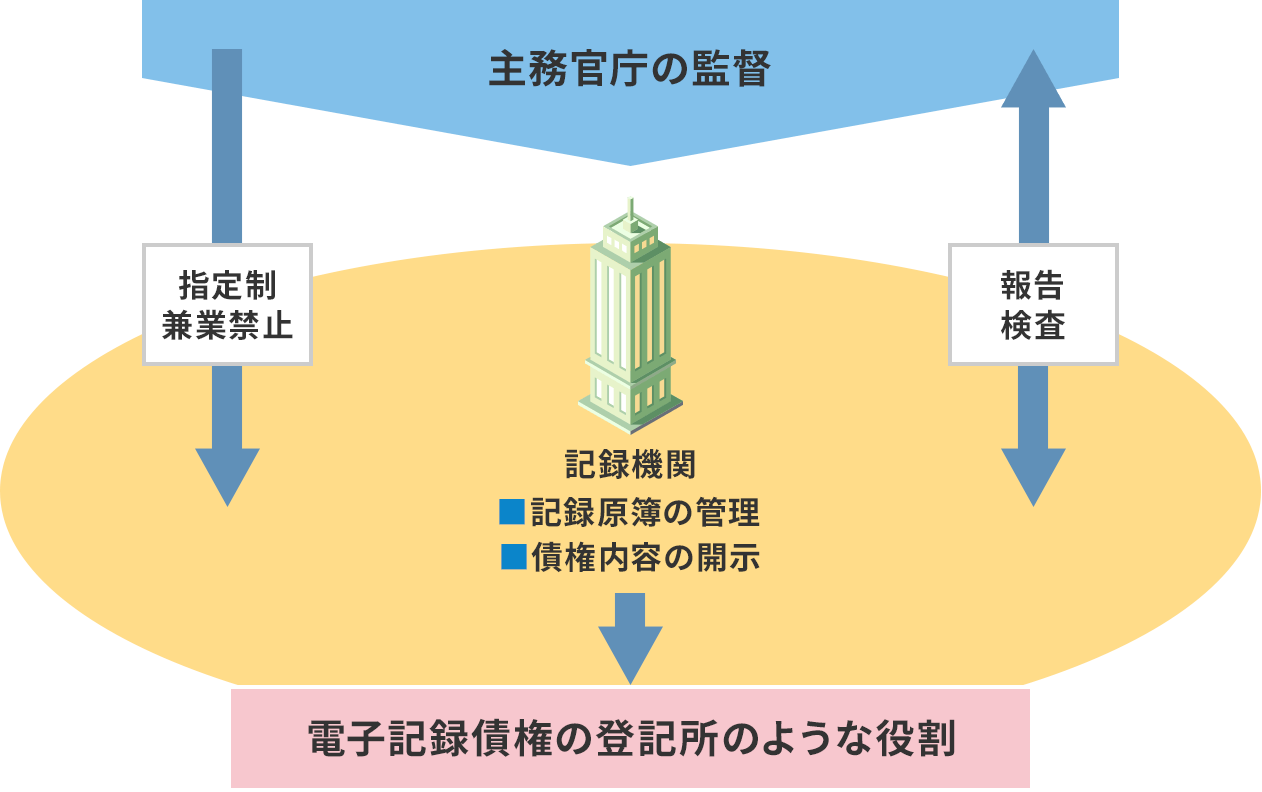

手形・小切手の電子化には、取引先とともに取り組む必要があり、電子債権記録機関が提供する「でんさいネット」などのサービスに双方がそれぞれの取引先銀行を通して契約しなければなりません。どちらか一方でも従来からの商習慣から抜け出せないと電子化が進みません。場合によっては、自社が電子化に対応できないために取引がスムーズに進まないことも考えられます。

電子債権記録の取引イメージ:全国銀行協会の電子債権記録機関 全銀電子債権ネットワーク でんさいネット公式HPより引用

電子化・デジタル化の大きな流れに逆らうことはできませんし、また政府方針としてもペーパーレス化を推し進めており、金融機関としては手形・小切手の電子化移行はすでに確定した計画になっています。周りを様子見して電子化準備が遅れることは避けるべきです。電子化を実行すれば、上述のメリットはすぐに享受できますし、経理担当者に極めて強い緊張をしいる手形・小切手関連業務が簡素化することは従業員の負担軽減につながります。ぜひ早急に、電子化について取引銀行と相談し、準備を開始されることをお勧めします。

なお、IT面で言えば、インターネットバンキング/ファームバンキングが利用可能な環境があれば、手形・小切手の電子化は容易です。手形管理ができていた企業なら既存の会計システムでも勘定項目や業務フローを適切に設計・設定すれば特に問題はないと思われます。とはいえ、それが自社内では難しい場合、また会計システムそのものを刷新したいという場合には、インターネットバンキング/ファームバンキングの取引や電子記録債権取引の管理に特化したオプション機能を備えている会計ソフトの導入がお勧めです。また、既存ソフトのオプション機能として電子記録債権関連機能が用意されていれば、その追加をお勧めします。電子債権記録機関のサービスとの連携に優れたクラウド型やオンプレミス型のさまざまなソフト/サービスがありますので、銀行側との電子化相談と合わせて検討してみるとよいでしょう。

なお、IT面で言えば、インターネットバンキング/ファームバンキングが利用可能な環境があれば、手形・小切手の電子化は容易です。手形管理ができていた企業なら既存の会計システムでも勘定項目や業務フローを適切に設計・設定すれば特に問題はないと思われます。とはいえ、それが自社内では難しい場合、また会計システムそのものを刷新したいという場合には、インターネットバンキング/ファームバンキングの取引や電子記録債権取引の管理に特化したオプション機能を備えている会計ソフトの導入がお勧めです。また、既存ソフトのオプション機能として電子記録債権関連機能が用意されていれば、その追加をお勧めします。電子債権記録機関のサービスとの連携に優れたクラウド型やオンプレミス型のさまざまなソフト/サービスがありますので、銀行側との電子化相談と合わせて検討してみるとよいでしょう。

“コスパ最強”の勤怠管理システム

“コスパ最強”の勤怠管理システム