請求書・会計が変わる!インボイス制度対応のためのTo Do

新たな増税と税率で混乱、対応策の制度とは?

2019年10月に消費税が10%に増税し、あわせて軽減税率が導入されました。それにより取り扱い製品の消費税が8%・10%と、2種類の税率が混在している企業は多いのではないでしょうか? その複数税率で起きる不備を軽減させる対応策としてインボイス制度が導入されることになりましたが、あなたの会社ではインボイス制度は意識されていますか? 複数税率が混在している企業がほとんどのため、自社には関係ないと放置している事業者様は要注意です。

2019年10月に消費税が10%に増税し、あわせて軽減税率が導入されました。それにより取り扱い製品の消費税が8%・10%と、2種類の税率が混在している企業は多いのではないでしょうか? その複数税率で起きる不備を軽減させる対応策としてインボイス制度が導入されることになりましたが、あなたの会社ではインボイス制度は意識されていますか? 複数税率が混在している企業がほとんどのため、自社には関係ないと放置している事業者様は要注意です。

<目次>

・インボイス制度とは?複雑な税率と正確な納税

・インボイス制度に対応しないデメリット。事業者にはこんな悪影響が…

・準備必須、時間は待ってくれません。

・計画性は大事です!コウシンにご相談ください。

インボイス制度とは?

複雑な税率と正確な納税

そもそもインボイス制度とはどのような制度なのでしょうか? ご存じの方も多いとは思いますが、おさらいも兼ねて簡単にご説明いたします。インボイス制度が考えられたのは、消費税に一部軽減税率が適用されることで、複数税率の運用となったことが発端となります。2つの消費税率になったことで経理処理が複雑化し、ミスが頻発してしまいました。このような経理処理のミスを減らす目的で、従来の「請求書等保存方式」に加え「適格請求書等保存方式」という考え方が登場したのです。

元々は経理の処理ミスを無くすためにできた法律なのですが、実はこれにはもう一つ隠された目的があります。それは「免税事業者」の締め付けです。

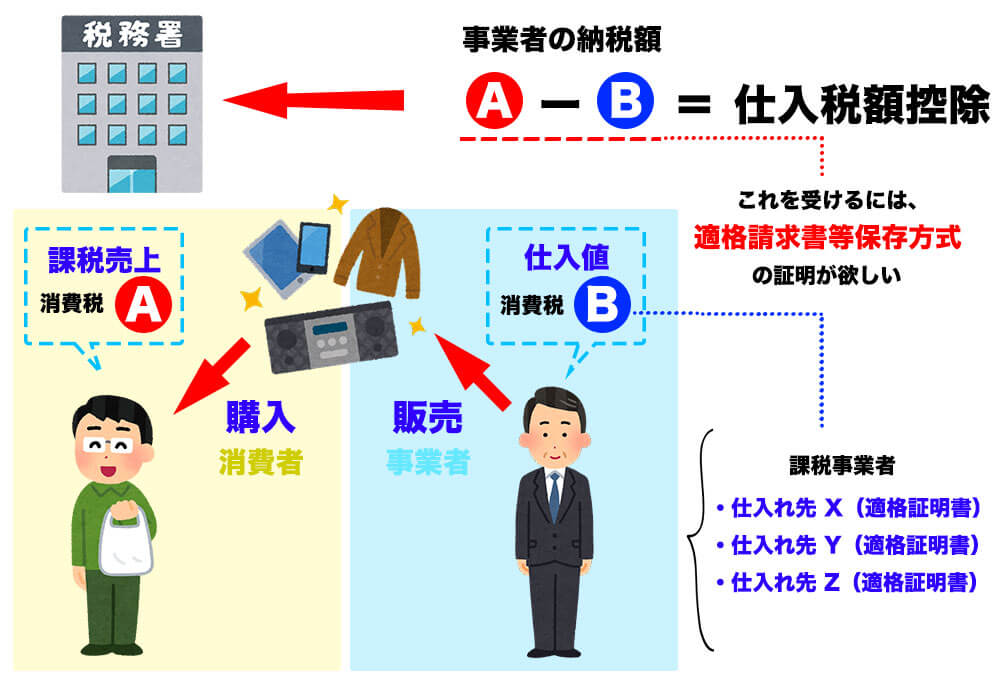

事業者には消費税の納税義務がある「課税事業者(ほとんどの会社が該当します)」と、その義務のない「免税事業者(年間の売り上げが1000万円以下の会社、諸要件あり)」があります。課税事業者は消費者から「商品代+消費税」を受け取り、消費税分を国に納める必要がありますが、免税事業者は消費税を納税する義務がありません。そのため、免税事業者は消費税分、丸儲けになっており、その点が問題視されていました。

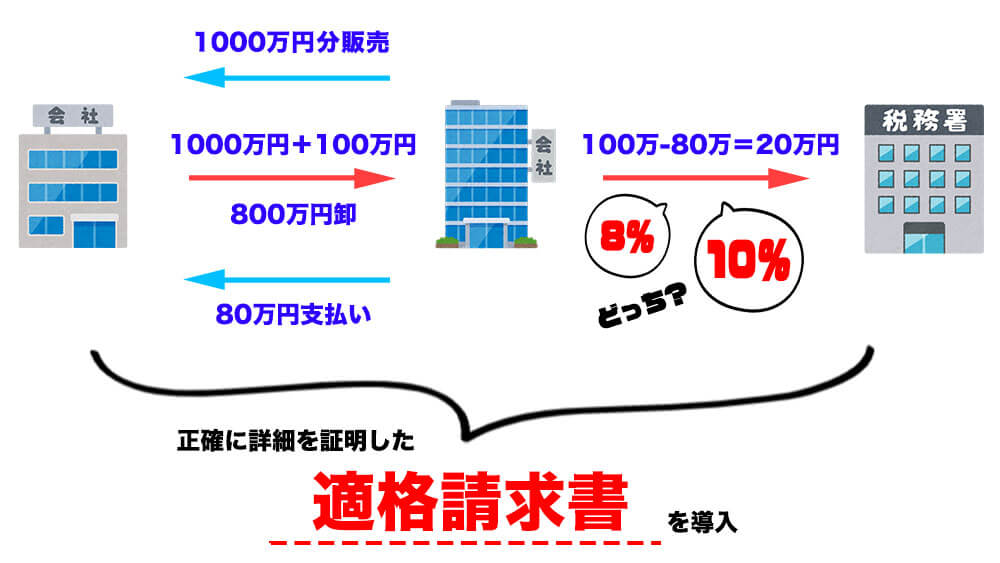

また、課税事業者の消費税納税額は「税込販売価格の消費税分から仕入れでかかった消費税分を引いた額」になります(仕入税額控除)。しかし、この仕入税額控除を受けるためには証明が必要であり、その証明が今回の法改正により「適格請求書等保存方式(別名、インボイス制度と言います)」に一本化されました。(※)

インボイス制度とは、誰が・いつ・何を・税率何%・いくらで販売したという詳細が分かる仕組みになっています。このような背景と税率の仕組みからインボイス制度が策定されました。では、インボイス制度に対応しないとどのような事態になっていくのでしょうか。

※適格請求書等保存方式:仕入れ先からいくらで購入したか、何を購入したかの価格や名称だけでなく、それぞれの商品への適用税率や税額まで明記し保存しておくことが義務付けられました。従来の請求書等保存方式ではこれらを記載する義務がありませんでした。

インボイス制度に対応しないデメリット。

事業者にはこんな悪影響が…

インボイス制度に対応していないということは、適格請求書(インボイス)を発行することができません。つまり、取引先が仕入税額控除を受けることができなくなってしまい、税金を余計に払うことになってしまいます。そのため、取引先から見た場合は『インボイス制度に対応していない企業』というだけで、少なくともコストの面からは「取引を続けない方が得な企業」と判断されてしまいます。

免税事業者がインボイス制度に対応しない場合はさらに深刻で、取引先が仕入税額控除を受けられなくなるだけでなく(※)、自社が仕入れを行う際も仕入税額控除を使えないため、仕入/販売の双方で税負担が大きくなってしまいます。このように、現在の延長線上でインボイス制度への導入対策をしておかないと、将来的に自社から仕入れてくれるお客様が離れていくケースが大いに考えられます。

※免税事業者からの仕入れを行った際の仕入税額控除は段階的に廃止されることが発表されています。この控除額は2026年までは80%、2029年までには50%と徐々に減額され、2029年10月からは完全に廃止される予定です。

準備必須、時間は待ってくれません。

このインボイス制度は、2023年(令和5年)10月1日から開始されます。期間までは猶予が多少はありますが、こちらに対応するためにはやらなければならないことが沢山あります。また、税務署など公的機関による対応が必要なものも多いため、最低でも「まずは何をしなければならないか」を早めに把握しておきましょう。

適格請求書発行事業者になるためには、「①課税事業者としての登録」と「適格請求書発行事業者への登録」が必要となります。なお、登録申請手続きはe-Taxソフト(Web版)でも可能です。e-Taxで登録申請した場合は、登録通知について電子データでの通知を希望すると電子データで登録通知が送信されます。その他の場合は税務署から登録通知書が郵送されます。

社内で使用している会計システムをスクラッチ(自社専用に作った)で開発した企業は特に注意です。その企業の経理作業を効率化するため開発された会計システムですが、法や制度の改正への対応にはシステムを作り変える必要があり時間が掛かります。また、請求書に記載する項目が増えるため、請求書のフォーマットの変更や、請求書を発行するシステム改修や設定変更が必須になるでしょう。

特に、社内の会計システムの変更はかなりの時間を要することが懸念されます。もしかしたら現在お使いの会計システムがブラックボックス化しており、そもそもゼロベースのシステム構築を考えなくてはならない等といったケースもありえるためです。法律上インボイス制度に対応しないデメリットと手間を天秤にかけた場合、お客様とのお取引がどんどん切られてしまいます。やはり、対応しないデメリットの方が大きくなるでしょう。

特に、社内の会計システムの変更はかなりの時間を要することが懸念されます。もしかしたら現在お使いの会計システムがブラックボックス化しており、そもそもゼロベースのシステム構築を考えなくてはならない等といったケースもありえるためです。法律上インボイス制度に対応しないデメリットと手間を天秤にかけた場合、お客様とのお取引がどんどん切られてしまいます。やはり、対応しないデメリットの方が大きくなるでしょう。

計画性は大事です!

コウシンにご相談ください。

インボイス制度が開始される前に、対応しなければいけない理由がご理解いただけたでしょうか? まだ制度開始の2023年10月までは時間がございます。しかしながら、手続きなどのやらなければいけないことは、想像以上に手間と時間がかかります。インボイス制度の開始ギリギリになって慌ててしまわないよう、今からタイムスケジュールだけは作成しておくことをオススメします。インボイス制度について「もっと詳しく知りたい」「対応に関して手伝ってほしい」などがございましたらコウシンにお声がけください。コウシンはインボイス制度に関しての個別説明会の実施や、対応に関するご相談に対してサーベイからご支援いたします。どうぞお気軽にお問い合わせください。

“コスパ最強”の勤怠管理システム

“コスパ最強”の勤怠管理システム